バイデン政権下で導入され、インフレーション削減法によって2025年末まで延長されたアフォーダブル・ケア・アクト(ACA)のプレミアム税控除の強化が、今年の年末に期限切れを迎える見込みです。

この強化された税控除により、ACAマーケットプレイスの加入者は、より多くの財政的支援を受けられるようになりました。

それにより、中所得者層が新たにプレミアム税控除の対象となりました。

2021年に導入された強化されたプレミアム税控除の結果、マーケットプレイスの登録者数は1100万人から2400万人以上に増加しました。

彼らの大多数は、この強化された税控除を受け取っています。

もし強化された税控除がなくなると、多くのマーケットプレイス加入者は引き続き小規模な税控除の対象となりますが、一部は税控除の対象外となり、保険料の高騰に直面することになります。

これにより、一部の加入者は「ダブルワミー」の影響を受け、全く税控除を失い、保険料の負担が増える事態が予想されます。

2014年以降、ACAは、補助金を受ける加入者が健康保険の保険料に支払う金額を、所得に対して一定の割合に制限しています。

これは、連邦政府が残りの費用を税控除として負担する形です。

強化された税控除は、加入者が保険料として支払う所得の割合をさらに引き下げます。

例えば、強化された税控除がある場合、年収28,000ドルの個人は、標準的なプランのために年間325ドル(約1%)までしか支払うことがありません。

しかし、税控除が期限切れになると、この個人は2026年に標準的なプランのために年収の約6%にあたる1,562ドルを支払うことになります。

これにより、年間保険料の負担は1,238ドル増加します。

KFFの以前の分析によると、強化されたプレミアム税控除は、2024年に補助金を受ける加入者に対して年間705ドルの節約をもたらすことが示されています。

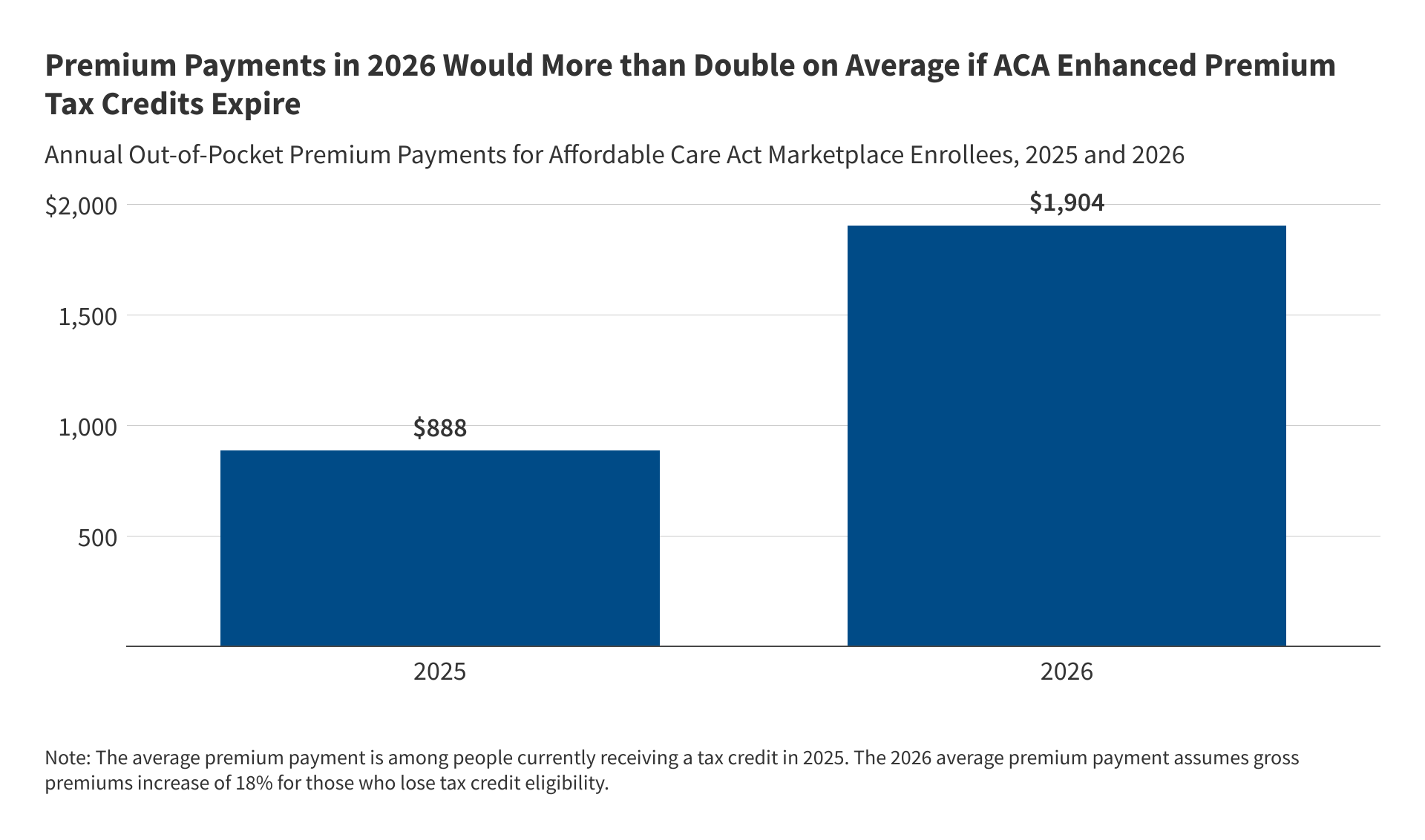

その結果、彼らの年間保険料は888ドルにまで引き下げられました。

もし強化された税控除がなければ、2024年の保険料支払いは1,593ドルと、実際の888ドルよりも75%高くなるとされています。

最近のKFFの見積もりによれば、もし議会が強化されたプレミアム税控除を延長すれば、2026年に補助金を受ける加入者は平均して年間1,016ドルの保険料を節約できるとされています。

これは、強化された税控除が切れると、補助金を受ける加入者の年間保険料が888ドルから1,904ドルに増加することを意味します。

その結果、保険料は平均で114%もの増加が見込まれています。

強化された税控除の期限切れによる保険料の増加は以前の予測よりも大きく、いくつかの要因が影響しています。

まず、トランプ政権による税控除計算に関する変更が挙げられます。

これにより、強化税控除が切れた場合の2026年の必要な負担額が現在の基準よりも高くなる見込みです。

また、保険料が2026年に18%上昇するという提案も出ており、これは医療費の上昇と強化税控除の失効が影響しています。

このように、保険料の急騰とともに、強化税控除が加入者にさらなる節約を提供します。

特に、中所得者層は、標準的なプランへの支払いが現在は8.5%に抑えられていますが、助成金が消失すると保険料の上昇分も自己負担しなければなりません。

このような状況では、あらゆる所得層の加入者が保険料の大幅な増加に直面すると見込まれています。

画像の出所:kff