アラスカ州の財政状況を論じる上での大きな課題は、リスナーに全体像に目を向けさせることです。

財政問題を議論する際には、支出レベル、K-12教育への支出、石油税、恒久基金配当(PFD)レベルなど、各種の要素が一つずつ注目されがちです。

しかし、これらの要素が存在する全体の文脈を理解しないままでは、特定の問題を論じる際に誤解する可能性があります。

その一例が、K-12教育支出に関する現在の議論です。

多くのK-12支出増加の提案者は、全体の支出や収入の状況を無視して、K-12支出レベルにのみ焦点を当てています。

その結果、全体の支出が増加し続けている一方で、現行法による収入がその支出レベルを大きく下回っていることを見落としています。

特に、今後10年間にわたってその乖離はさらに拡大すると予想されています。

このような理由から、議論はK-12支出の増加が可能かどうか、他の支出を先送りしてそれを実現する余地があるのか、あるいは増加分をどのように賄うかという重要な問題に焦点を当てることができません。

多くの人々は、K-12の支出を増やすことだけが問題だと考え、その過程で何が犠牲になるのか、あるいは誰が影響を受けるのかを無視しています。

この文脈を提供するために、今週のコラムでは、全体の状況を理解するために重要な側面に焦点を当て、各種の要素が全体の観点からどのように議論されるべきかを提示します。

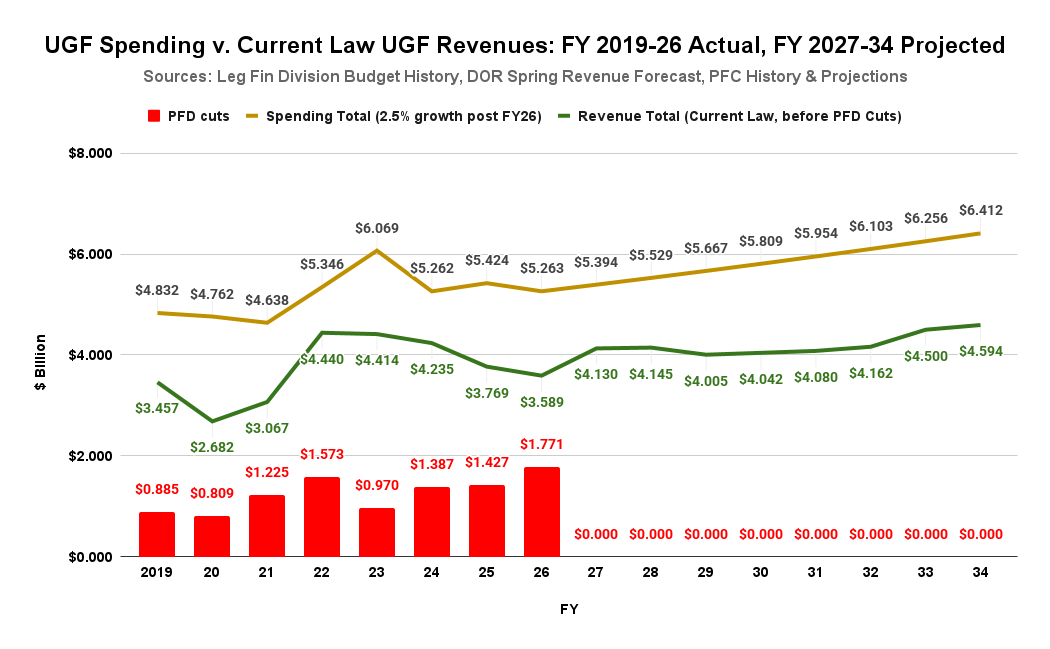

最初のステップとして、制限のない一般基金(UGF)支出と現行法の下でのUGF収入を比較するチャートを紹介します。

この収入と支出の数字は、PFDを除外しています。

現行法のもとで、PFDの支払いに使われる収入は「特定目的のために法定指定されています」とされ、立法府の財政課(LegFin)による規定に従い、「指定された一般基金」に分類されます。

したがって、UGFの収入数字に含まれません。

支出からもPFDを除外しているのは、これらの資金がPFDの支払いを目的としているからです。

PFDの一部は、UGF収入とUGF支出の間のギャップを埋めるために差し引かれ、転用される議論において再び登場します。

FY2019をチャートの起点として選んだ理由は、州議会が恒久基金の収益準備金から法定の市場価値のパーセント(POMV)引き出しを用い始めた最初の年だからです。

以前の年度の収入基盤は比較不能で、期間を跨いで使用すると歪みを生じます。

FY2019は、ダンレーヴィー政権が影響を持ち始めた初年度でもありますが、政権の最初の完全な予算はFY2020のものでした。

チャートは、財政状況に不慣れな人々にとって目を見張るものであるべきです。

提示された情報によると、法定の政府サービスへのPOMV引き出しの一部を含めても、UGF支出(黄金の線)はFY2019からFY2026にかけて一貫して収入(緑の線)を上回っていることが示されています。

また、今後の予測期間の残りでは支出成長をインフレーションに抑えた場合でも、支出は収入をさらに上回ることが見込まれています。

さらに、PFDが差し引かれた部分も各年度で示されており、アラスカ大学アンカレッジ校の経済社会研究所(ISER)のマシュー・バーマン教授が「課税」と呼ぶ内容も含まれています。

チャートが示すように、他の収入源からの追加収入がない限り、財政支出増加がインフレーション率に抑えられても、税金の一部が今後の年度にわたって継続される可能性が高いのです。

ただし、これらの差し引きの基準は法的に定められていないため、その水準は毎年の承認プロセスにおいて、その都度決定されます。

次のチャートでは、支出レベルが主に運営予算(青の線)によって決まることが示されています。

時折、州全体の支出(緑)や資本支出(黄金)による一時的な上昇に伴って全体の支出に急上昇が見られることもありますが、運営予算が基本的な推進力となります。

FY2019からFY2022にかけて運営予算は比較的平坦であった一方で、過去4年間(FY2021-25)では、年平均成長率が4%を超えて成長しています。

このチャートは、成長率がFY2026以降は予測されるインフレーション(2.5%)に回帰することを前提としていますが、法的保障はありません。

その成長率がそれを超える場合、全体の支出と収入レベル間の予測されるギャップはさらに大きくなります。

支出レベルと異なり、収入は一般にインフレーションに連動しません。

次のチャートが示すように、収入は石油のロイヤリティおよび税収(青)によって主に駆動され、遅れてPOMV引き出しや恒久基金の収益が続きます。

石油のロイヤリティおよび税収からの急増は、全体の収入レベルにスパイクをもたらします(緑の破線)。

しかし、FY2022年とFY2023年における経験が示すように、これらはほぼ即座に同時の支出レベルの急増に吸収され、州はそれらからの長期的な財政政策上の利益を得ることはありません。

POMV引き出しの増加が期待され、石油収入が予測期間後半に増加する見込みがある一方で、今後の10年間に渡る予測期間中に及ぶ大半は、石油収入とそれに伴う全体の収入が、過去に経験した水準(FY2022-2024)を大きく下回ると予測されています。

この結果、各年度にわたる赤字が拡大することが明らかです。

もう一つの視点は、支出と収入の変化を共通の基準年に対して測定することです。

以下は、FY2024を基準とした支出レベルの推移を示しています。

全体の支出に対して、全体収入(赤線)はFY2024の後、減少を続け、その水準に回復するのは予測期間のかなり後になります。

運営のために法定指定されたPOMV引き出しからの収入は(黄金のライン)、この期間を通じて増加すると予測されていますが、石油からの収入は予測期間全体でFY2024レベルを大きく下回り、急激な減少が見込まれています。

石油収入の落ち込みが全体の収入を押し下げるのです。

これらの視点から、全体の状況を考慮すると、K-12や他の支出増加を推進している人々も、PFDの削減などの収入減少を提案している人々も、それぞれが財政的に責任を持つとは言えません。

これらの提案を孤立させて進めるだけでは、州がすでに直面している巨額の赤字をさらに増やすだけです。

財政的に責任を持つためには、彼ら自身の提案を支持する際に、相応の収入増加や他の適切な支出削減を同時に提案し、議論する責任が必要です。

画像の出所:alaskalandmine